LaTurchia attuale e' il prodotto di una serie di ribellioni, rivoluzioni e

riforme tese a costruire un moderno Stato europeo. La storia la unisce al nostro

continente, ma questo non rende certo pi facili i negoziati di oggi.

In seguito all'apertura commerciale e al

processo di modernizzazione il Governo di Pechino ora si vede lottare contro

ideali democratici provenienti dall'interno e dall'esterno del paese.

Energia

Stiamo entrando nella seconda metà

dell'era del petrolio, che sarà caratterizzata dal declino degli

approvvigionamenti. Potrebbe essere la fine dell'economia come la conosciamo

oggi ma fare previsioni è impossibile, perchè sarà la prima volta che

una risorsa cruciale esaurirà .

Le odierne notizie che dimostrano il continuo controllo della Banca centrale cinese sulla sua valuta sono un buon pretesto per cercare di studiare il comportamento del Governo di Pechino e ridiscutere il significato della manovra monetaria. Negli Stati Uniti il dibattito è acceso; per molti economisti e quotidiani (vedi economist.com) gli squilibri presenti negli States possono essere risolti solo dal comportamento dell’economie orientali. Il senatore Lindsey Graham, al congresso China Economic and Security Review Commission, è stato chiaro: lo yuan è sottovalutato da un range che va dal 15% al 40%. Nella quarta pagina del rapporto si legge:

“A key factor contributing to the U.S. deficit with China is the undervaluation of the Chinese yuan against the U.S. dollar. This gives Chinese manufacturers a competitive advantage over U.S. manufacturers. Economic fundamentals suggest that the Chinese yuan is undervalued, with a growing consensus of economists estimating the level of undervaluation to be anywhere from fifteen to forty percent.”

Nel recente dibattito Roubini vs Altig i due economisti hanno commentato e cercato di prevedere il futuro del rapporto dollaro-yuan. Nouriel Roubini ha scritto:

“If China were to liberalize its capital account regime - on capital inflows as much as on capital outflows - and stop intervening, the Chinese currency could appreciate by more than 20%, minimum.”

David Altig risponde:

“In the overall scheme of things, if you put any faith at all in markets' ability to provide best guesses of such things, the expected magnitude of RMB-appreciation looks pretty moderate. By the last update I received, non-deliverable forward foreign exchange contracts were suggesting a total appreciation of about 8% over the next twelve months. That includes the 2% today. This is up a bit from yesterday, when 6% was the bet, but it still doesn't add up to great drama.”

Secondo David Altig il comportamento delle divise estere influiscono sulle aspettative dei mercati che a sua volta suggeriscono un apprezzamento dello yuan di circa il 10%. L’analisi di David sembrerebbe coesistere con i risultati derivanti dal rapporto di Balassa-Samuelson riassunto e discusso da Jaff Frankel.

Il professore dell’Università di Harvard attraverso lo studio di questo appunto mostra come la differenza tra valore reale e quello corrente della moneta in questione sia pari a 40 punti percentuali, ma considerando l’entità dell’ultimo apprezzamento e le presunte strategie del Governo cinese, c’è solamente da aspettarsi un aumento del rapporto yuan-dollaro del 10%.

"Few economists would seriously recommend a revaluation over a short period of time of the yuan on the order of magnitude suggested by this interpretation of the Balassa-Samuelson equation. In the first place, a sudden revaluation of the currency of this magnitude would be disruptive. In the second place, other considerations matter in addition to the Balassa-Samuelson regression, including current monetary conditions. "

Joseph Stiglitz - come Frankel – oltre ad analizzare il valore dello yuan commenta anche il regime di cambio scelto a Pechino. Secondo loro non è strettamente necessaria la libera fluttuazione di un tasso di cambio per poter raggiungere il suo valore reale. La relazione usd-rmb ponderata nel lungo periodo, comunque, raggiungerà per i due un valore equo.

Milton Friedman, principale sostenitore del neo-liberalismo, risponde indirettamente: Un regime di tasso di cambio fluttuante significa, oltre mantenere una bassa e costante inflazione, assicurare una stabilità monetaria e promuovere una lungimirante politica estera. Se il Governo cinese avesse avuto l’intenzione di apprezzare la propria moneta fino al raggiungimento del suo valore ottimale, l’avrebbe lasciata valutare liberamente dalla domanda e dall’offerta.

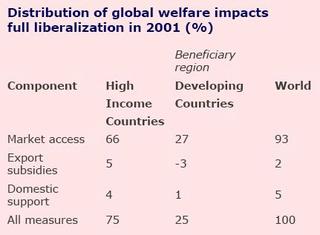

I due economisti della Banca Mondiale specializzati nel commercio internazionale, Kym Anderson e Will Martin, sono gli autori di una interessante nota che ha come oggetto l’accessibilità del mercato agricolo per i paesi in via di sviluppo. Precisamente lo studio ha il fine di analizzare la distribuzione dei redditi, l’efficacia dei sussidi all’esportazione e l’influenza del programma di Doha per lo sviluppo sul Pil dei paesi poveri.

La tabella estrapolata dalla ricerca, ci dimostra come le potenzialità delle economie dei paesi sotto-sviluppati siano soffocate per il 93% dalle politiche protezionistiche di paesi come Europa e Stati Uniti, che non permetterebbero ai prodotti agricoli provenienti da paesi disagiati l’accesso ad un libero mercato. Mentre i discussi sussidi all’esportazione rappresentano solamente il 2% dei problemi dei paesi poveri.

Successivamente agli attacchi terroristici di Londra, c’è quindi bisogno di rinnovare le argomentazioni del G-8 di Gleneagles e di riaccendere il dibattito europeo in materia agricola. Il G-8, che ha fatto dell’eliminazione dei sussidi uno dei sui punti cardine della mancata crescita di alcune regioni africane, si vede così discreditare il proprio lavoro, da considerarsi insufficiente. Ne risulta vincitore ancora una volta Tony Blair che oltre ad aver suscitato dubbi sulle sovvenzioni e pianificato l’eliminazione del debito pubblico di alcuni stati del continente, sembrerebbe l’unico in Europa deciso a riformare le politiche agricole dell’Unione.

Il male Africano non sembrerebbe essere caratterizzato dall’estrema assenza di risorse, come invece sostiene Jeffrey Sachs, direttore dell'Earth Institute presso la Columbia University e Consigliere speciale del Segretario Generale delle Nazioni Unite per gli Obiettivi di Sviluppo del Millennio. Secondo il professore, come ha scritto sull’ultimo numero di Astenia, il motore africano può essere acceso solo con una compatta ed intesa politica di aiuti monetari esterni.

Ora più che mai sembra evidente che il continente nero, come quello sud-americano, non necessita di aiuti sotto forma di denaro, ma di assistenza e appoggio contro la corruzione (leggi qui e qui) e dell’abbattimento delle barriere protezionistiche innalzate dall’occidente; ostacolo sia per il libero commercio sia per le nostre volontà globalizzatrici.

Le aspettative erano esatte. La Banca Popolare Cinese ieri ha fatto il suo grande annuncio:

1. Starting from July 21, 2005, China will reform the exchange rate regime by moving into a managed floating exchange rate regime based on market supply and demand with reference to a basket of currencies. RMB will no longer be pegged to the US dollar and the RMB exchange rate regime will be improved with greater flexibility.

2. The People's Bank of China will announce the closing price of a foreign currency such as the US dollar traded against the RMB in the inter-bank foreign exchange market after the closing of the market on each working day, and will make it the central parity for the trading against the RMB on the following working day.

3. The exchange rate of the US dollar against the RMB will be adjusted to 8.11 yuan per US dollar at the time of 19:00 hours of July 21, 2005. The foreign exchange designated banks may since adjust quotations of foreign currencies to their customers.

4. The daily trading price of the US dollar against the RMB in the inter-bank foreign exchange market will continue to be allowed to float within a band of 0.3 percent around the central parity published by the People's Bank of China, while the trading prices of the non-US dollar currencies against the RMB will be allowed to move within a certain band announced by the People's Bank of China.

La decisione della Cina di dare spinta alla propria valuta rappresenta un modesto ma importante passo verso la sua riforma. Dopo circa un decennio di cambio fisso con il biglietto verde, la valuta si è distaccata dal rapporto di circa 8,28 nei confronti della moneta statunitense, segnando nella giornata di ieri uno scostamento di appena il 2,1%, attestandosi a 8,11.

Non sembrerebbe una manovra attuata per reprimere le pressioni esterne di Stati Uniti ed Unione Europea, ma dovuta da necessità interne finalizzata a raffreddare la propria economia. Qualche giorno fa il presidente della Federal Reserve, Alan Greenspan, aveva affermato che la Cina si sarebbe trovata di fronte «a rischi seri» se non avesse lasciato apprezzare la sua valuta; squilibri presenti nell’attuale sistema finanziario cinese.

L’aumento della base monetaria cinese darà vita ad un processo che, col tempo, permetterà di ridurre l’accumulazione delle riserve, principale causa delle attuali bolle finanziarie in Cina. Ma, paradossalmente, un piccolo incremento come quello del 2,1% condurrà senza dubbio ad un’iniezione di capitali occidentali, per questioni speculative, all’interno della Grande Muraglia innescando un ulteriore squilibrio.

Anche volendo analizzare il movimento di tale variabile da molteplici prospettive, l’apprezzamento di circa il 2%, resta un gap marginalmente ristretto: È troppo piccolo per poter incidere sull'eccedenza commerciale cinese e sulla bilancia commerciale degli U.S e dell’Ue. Non è difficile prevedere quindi un ulteriore rivalutazione fino a raggiungere 10 o 15 punti percentuali. Gioiranno, così, speculatori e arbitraggisti che si vedranno servire dal mercato un’opportunità che non si verificava da anni, la cui entità avrà certamente segno positivo e concederà pochi grattacapi agli operatori. Di fatti attraverso le aspettative di ulteriori apprezzamenti dello yuan, i commercianti, gli investitori internazionali, la comunità cinese e le ditte straniere vedranno accreditati i loro presupposti ad introdurre capitale in Cina per ottenere grandi guadagni in conto capitale.

L’annuncio, comunque, e da considerarsi vago e impreciso soprattutto perché non specifica quale sarà il paniere strettamente rapportato allo yuan. Questa lacunosa mossa del Governo Cinese certamente non placherà il desiderio di chi, all’intero del congresso degli Stati Uniti e nel parlamento Europeo, è determinato a mandare avanti politiche protezionistiche contro la Cina.

Il giorno successivo la pubblicazione del Dpef 2005-2008 è insolito vedere i quotidiani dedicare le proprie colonne a scalate bancarie, giustizia ed immigrazione. Anche perché si tratta di un documento di programmazione che interesserà i prossimi 4 anni e contribuirà a dare origine alla finanziaria 2006. Probabilmente nessuno ne parla perché in quest’ultima settimana si era già largamente anticipato il tutto, o forse perché è stato redatto da un governo che tra meno di un anno si scioglierà, screditandone così la sua sopravvivenza.

Di certo chi attendeva un onesto resoconto e una precisa descrizione dell’attuale scenario non è rimasto deluso. Infatti, il Dpef 2005-2008, è stato scritto con realismo e senza ipocrisie, senza scaricare colpe (come ritenevano molti scettici) sui governi precedenti.

Il suo miglior pregio è quello di riconoscere fra le quattro cause della lenta o nulla crescita da esso descritte, anche e soprattutto l’eccessivo peso del debito pubblico, collocato sequenzialmente al quarto posto, dopo la scarsa dinamica della produttività del settore industriale, l’insufficiente liberazione nel settore energetico e dei servizi, la carente dotazione di infrastrutture materiali e immateriali.

Il quadro programmatico del Dpef prevede una discesa del debito pubblico, in rapporto al Pil, dal 108,2% di fine 2005, al 100,9% di fine 2009. Ma poiché nel frattempo il Pil è aumentato, questo 100,9% vuol dire 200miliardi di più di indebitamenti, nell’arco del quadriennio. Non una cosa da nulla. Avvicinandoci così a quota 1700 miliardi, pari a quasi tutto il patrimonio dello Stato, “spiagge” e opere d’arte comprese.

Se questo Dpef da una parte di può definire onesto e senza peli sulla lingua, dall’altra si può considerare privo di slancio per il futuro. Descrive molto bene lo scenario italiano ma non propone efficaci manovre per dissolvere i problemi presenti nel sistema. I professori Tito Boeri e Massimo Bordignon attraverso lavoce.info (che dedica un ampio spazio all'argomento) lo definiscono unDpef da depressione… psicologica.

" QuestoDpef dovrebbe essere vietato ai deboli di cuore. Mette addosso una tristezza infinita..... .....Guardando in avanti, il quadro è fosco e opaco a dir poco. Se ci va bene, finiremo con il 4,3 per cento di disavanzo nel 2005; a bocce ferme, e pur assumendo una crescita a tassi sconosciuti negli ultimi anni (1,5 per cento) per i prossimi cinque, riduzioni del personale della PA di circa mezzo punto percentuale all’anno (con una incomprensibile diminuzione della spesa di 3,5 miliardi nel 2006), e ignorando il dirottamento ai fondi pensione del Tfr maturando per i pubblici dipendenti, siamo destinati a veder crescere il nostro debito pubblico, ridurre il saldo primario a zero, e ad avere un disavanzo vicino al 5 per cento del Pil. Il Governo che verrà dovrà perciò lanciarsi da subito in un’operazione di consolidamento strutturale del bilancio tra i due e i tre punti di Pil. Certo, il miglioramento dei conti pubblici può essere ottenuto anche rilanciando la crescita. Alcune delle riforme lasciate ai posteri da questo Dpef possono aiutare. Ma è lo stesso documento a non offrire grandi speranze. Comparando programmatico e tendenziale, si evince che queste riforme pagano, al massimo, uno 0,1-0,2 per cento di Pil. E molte di queste riforme sono politicamente (se non fiscalmente, come nel caso delle opere pubbliche) costose. Perché mai il prossimo Governo dovrebbe dannarsi l’anima per un misero decimale di Pil in più? Di qui la depressione. Quella psicologica, prima ancora che economica, che accompagna la lettura."

In un contesto monetario accomodante, uno scenario internazionale turbato da eventi di guerra e debolezza, il mercato e i suoi operatori sembrano essersi dimenticati dell’ammontare dei debiti pubblici. Il problema è duplice in quanto il livello dell’indebitamento è elevato, sia in termini relativi che assoluti, ma è più preoccupante se l’analizziamo in ottica prospettica, inserendo scenari relativi al contesto demografico ed alla futura spesa pensionistica. Senza alcun modo voler dipingere uno scenario tragico, il prossimo decennio sarà decisamente caratterizzato da tensioni sul fronte dell’indebitamento, anche perché alcuni paesi hanno un livello di debito superiore al Prodotto Interno Lordo (come se un’aziende avesse un indebitamento superiore al fatturato). Il problema del debito è all’ordine del giorno soprattutto in occidente, in Europa (in primis l’Italia) e negli Stati Uniti (vedi How Scary Is the Deficit?), esso rappresenta uno dei più grandi ostacoli allo sviluppo odieno e futuro nei due continenti.

Per il futuro ci aspettiamo un piano di rientro che rispetti quello che il passato finanziario ci ha insegnato perchè esistono vie traumatiche ed alcune meno dolorose. Il punto centrale è il tempo a disposizione per effettuare il rientro senza rinunciare a lungimiranti investimenti, la disponibilità dei cittadini ad accettare i sacrifici e la propensione del governo ad attuare politiche di “lacrime e sangue”, infine capire chi sopporterà il costo del piano di rientro. All’inizio degli anni ’90, la politica economica ha prodotto una serie di lavori molto interessanti sull’argomento, cerchiamo di riassumere le ricette emerse dal lavoro di numerosi autori: (Il debito rappresenta la somma di tutti i disavanzi precedenti e che, per poter effettuare confronti, si utilizza sempre il rapporto Debito/PIL oppure Disavanzo/PIL e non la grandezza assoluta)

1) avanzo primario: riducendo le spese ed aumentando le tasse si abbatte il disavanzo e nel medio periodo il debito inizierà a scendere

2) Crescita economica: aumentando il PIL, il rapporto Debito/PIL tende a diminuire (di solito alla crescita economica si associano anche maggiori tasse e, quindi, un aumento dell’avanzo primario. 3) Patrimoniale/Privatizzazioni : l’importo incassato serve a ricomprare titoli del debito ed annullarlo. 4) Inflazione: il debito è espresso in moneta e quindi soffre l’incremento dei prezzi un aumento dei prezzi, improvviso, riduce il valore reale del debito e quindi l’onere dell’indebitamento 5) Consolidamento: si trasforma il debito in scadenza a breve in nuovo debito con scadenza molto più lontana nel tempo (magari con cedole più basse) 6) Ripudio/Cancellazione: si decide di non pagare più il debito e si inizia un contenzioso con i creditori.

Ovviamente alcune delle soluzioni prospettate, possono verificarsi in modo congiunto e non necessariamente drastico. Quello che si intende sottolineare, con la dura legge dei numeri e dell’esperienza, è che non esistono molte vie di uscita in alternativa a quelle sopra elencate. Un debito elevato obbliga al pagamento di interessi ingenti (il cosiddetto servizio del debito) e l’unico modo per onerarlo è mantenere elevato il livello della tassazione e sperare che i tassi di interesse (reali più che nominali) rimangano bassi.

La decisione finale, su modalità e tempi, è una scelta di politica economica, ma dopotutto è sempre stato così…

Interessante tabella elaborata dallo Stock Trader’s Almanac che evidenzia l'evoluzione e le reazioni dei mercati finanziari ad eventi che hanno generato terrore e panico nel mondo.

Lo Sta fa notare: "When the market was in decline or weak, the terror attack merely seemed to accelerate the process. But with the Bali bombing, after the 2002 bottom, the market shrugged off the horrific event and never lost ground."

Clicca qui per vedere questa tabella con una discreta risoluzione

Terrorismo. Conseguenze economiche e politiche stabilizzatrici

Successivamente agli attentati di Londra, si sono tenute le riunioni periodiche della Bank of England e della Bce. Dopo aver rassicurato i mercati, asserendo che gli attentati terroristici non avranno alcun impatto sulle sorti economiche, le due istituzioni hanno deciso di lasciare invariati i rispettivi tassi d’interesse. Entrambe le delibere sembrerebbero in contraddizione con le attuali condizioni della congiura ma appare chiaro che anche le due banche centrali optino per una presa di posizione contro il terrorismo, favorendo così la ripresa nei mercati.

L'attacco a Londra oggi ci ricorda che il terrorismo è un rischio geo-strategico, dove l’obiettivo non è solo diffondere il terrore nella società e nella politica occidentale ma colpire anche gli sviluppi dell'economia globale ed dei mercati finanziari.

La ripercussione di questo attacco nei mercati finanziari era quello che il terrorista prevedeva e ha ottenuto il 9/11 del 2001: l’aumento dell'avversione al rischio degli investitori (vedi Phillip Coggan in "knee-jerk market reaction"). Le conseguenze? - i mercati azionari globali sono caduti (in particolare modo quello del Regno Unito e dei paesi a rischio); - I titoli del Ministero del Tesoro statunitensi sono scesi mentre gli investitori alla ricerca di sicurezza acquistavano “beni rifugio” come l’oro; - la svalutazione dei tassi di cambio hanno coinvolto la sterlina britannica ed il dollaro americano mentre il franco svizzero (valuta sinonimo di sicurezza nei periodi di tensione) e lo yen si sono rivalutati.

Oltre ad aumentare l'avversione al rischio dei consumatori e delle aziende, l’atto terrorista cerca di influire sui consumi (vedi questo recente studio) e sugli investimenti reali; provocando un rallentamento economico se non un’autentica recessione (vedi questa indagine ). Esiste inoltre la prova che il timore psicologico delle sue conseguenze, ha effetti reali e significati sul comportamento economico (vedi lo studio di Becker e Rubistein ). Naturalmente, gli effetti economici e finanziari provocati dal terrorismo (così come le guerre) dipendono da una varietà di fattori (vedigli effetti e i costi del terrorismo):

- il più grande attacco sia per dinamica che per effetto è stato quello inflitto agli Stati Uniti il 9/11, risultato molto più devastante di quello del 3/11 in Spagna. Tuttavia, non sappiamo ancora le conseguenze che comporteranno i fatti di Londra ma sappiamo che l’occidente ha reagito differentemente. I mercati finanziari britannici sono rimasti sempre aperti come il sistema di pagamenti ed i mercati finanziari globali. Esiste, e nella realtà odierna si è verificata, una ricerca che prova che con il passare del tempo i mercati finanziari diventino più resistenti alle scosse provocate dal terrorismo. Chen e Siemssostengono che tale robustezza dipenda dalle capacità del settore bancario e finanziario nel fornisce la liquidità sufficiente per promuovere la stabilità del mercato e per minimizzare il panico. Tuttavia, la risposta delle autorità monetarie (come il comportamento della Bce e della Bank of England) rappresenta un'ulteriore fattore che incide sulla condotta degli operatori nei mercati finanziari.

- le conseguenze nazionali e globali. Gli effetti del terrorismo sono maggiormente incisivi sull’economia della nazione che ha subito l’atto che sulle sorti dell’economia globale. Nel Regno Unito oggi sono già presenti segnali di rallentamento economico ; la gravità delle conseguenze può assumere varie entità a seconda della politica economica con cui si risponderà alla situazione.

- le reazioni settoriali sono più grandi delle reazioni globali. La manifestazione del terrorismo conduce ad una rapida caduta nei prezzi nel settore del turismo, delle linee aeree (particolarmente se l'attacco è direttamente collegato con il viaggio aereo come quello del 9/11), delle società di assicurazioni (direttamente rapportato con i propri interessi).

- il terrorismo potrebbe avere conseguenze di lunga durata, provocando un rallentamento o un'inversione del processo di globalizzazione. Dopo il 9/11 i costi per garantire la sicurezza dell’occidente sono aumentati e si dimostrano essere più incisivi di quelli del commercio, dei servizi e delle operazioni finanziarie internazionali; un recente studio di Abadie e Gardeazabal dimostra gli effetti sul FDI globale . Gli effetti del terrorismo sul flusso commerciale e finanziario sono stati, finora, modesti ma potrebbero essere maggiori se l'attacco di Londra facesse parte del primo di una serie di attacchi nel breve periodo.

La cancellazione del deficit pubblico dei Paesi più poveri e indebitati da parte dei Paesi creditori più ricchi è da molti dipinta come la condizione necessaria per avviare lo sviluppo. Questa preposizione, che vede l’estinzione del debito accompagnata dagli aiuti economici, deriva da una visione errata dello sviluppo sia dal punto di vista storico che da quello teorico. La tesi si discosta dall’esperienza di sviluppo degli ultimi 50 anni. In tutti i paesi allora poveri il motore dello sviluppo si è acceso con l’accumulo delle proprie risorse e non con l’utilizzo di quelle provenienti dall’esterno. Il passato definisce essenziale la presenza di flussi di denaro verso questi paesi ma a monte richiede l’esistenza di un modello sociale che sia in grado di fruttarli efficientemente. L’ostacolo africano non è rappresentato dalla carenza di possibilità, oggi di soldi nel continente nero ne girano tanti, ma la presenza di un notevole livello di corruzione e un’elevata disparita sociale rendono il mancato utilizzo di risorse un fallimento della economia politica degli aiuti.

La corruzione non è un crimine senza vittime. Il suo relativo effetto è profondo e immortale se si considera la particolare situazione africana, in cui si calcola ogni anno la perdita di 148 miliardi di dollari che se rapportata alle rispettive monete locali, forma una cifra mastodontica. Questo dato è equivalente alla metà del debito estero dell'Africa, che, secondo il Fondo Monetario Internazionale, ha raggiunto i 284 miliardo di dollari nel 2005.

Il mancato utilizzo di risorse se non si interverrà tempestivamente diverrà sempre più inevitabile e i risultati futuri si tradurranno, come oggi, in tassi di crescita quasi nulli. I difetti di questo sistema che sono la causa ostacolante del raggiungimento di obiettivi economici credo abbiano la precedenza. Fare di una priorità l’estinzione del debito in questo contesto risulterebbe come gettare benzina sul fuoco. Sarà quindi necessario un largo periodo di riforme e di una trasparente cooperazione tra paesi ricchi e poveri per dar vita a risultati reali. In questo G8 sembrerebbe necessario esaltare in primis i punti, proposti dalle autorità che compongono lo stesso vertice, correlati con il tema della corruzione:

Recipient country responsibilities

1. Build and strengthen institutions of justice and oversight. Strong institutions are the cornerstone of good governance. These include a strong, independent judiciary with the capacity to conduct commercial cases, an independent anti-corruption agency that can liaise with its international counterparts, a supreme audit institution (SAI) capable of carrying out investigative audits and a parliamentary accounts committee. Politicians must know that they are accountable to the people that they serve.

2. Enable and encourage civil society participation. Enabling civil society to keep an eye on government and to engage in substantive policy dialogue is a vital check on government power.

3. Allow freedom of information. When media outlets are free and independent, they are able to conduct journalistic investigations and voice critical opinions against the government. This principle applies to politicians as well; by declaring their personal assets and interests, conflicts of interest can be dealt with preemptively.4. Publish details of aid received and how it is spent.

4. Publish details of aid received and how it is spent. By publishing the details of aid received and accounting for how it is spent, governments enable civil society and investigative entities to follow the money trail. Publicly available information on government budgets supports a healthy media sector and informs civil society activities. Clean bidding must be built in to all aid activities.

5. Ratify international and regional anti-corruption conventions. The UN Convention against Corruption is a powerful tool for introducing anti-corruption measures, from whistleblower protection to mutual legal assistance.

6. Enforce clean bidding for public projects. Where large public projects are bid for, there is always the danger of bribes being used to gain competitive advantage. Procurement standards with real sanctions for infractions ensure fair usage of funds.

Donor country responsibilities

1. One standard for everyone. No G-8 country has yet ratified the United Nations Convention against Corruption, which was signed in December 2003. Ratification would send an unmistakable message that the G-8 lives by the rules it expects recipient countries to follow.

2. Stem the supply side. Foreign companies are often the source of big-ticket bribe money in the developing world. G-8 countries have already ratified the OECD convention that criminalises this behaviour. Wealthy governments need to publicise and enforce their laws, to ensure that companies no longer view bribery as an acceptable way to win foreign contracts.

3. Tackling corruption hotspots. The G-8 should develop provision for anonymous reporting of bribe requests, which could help identify hotspots where action to address corruption is urgently needed.

4. Publish details of aid given. When the details of aid delivery are made public, civil society and independent investigators can follow the money trail to ensure fair usage. Aid packages should include funding for measures to fight corruption and build the capacity of local institutions.

5. Untie aid and follow rigorous procurement standards. The conditions under which aid is given should encourage free and fair bidding. The aid process should include procurement standards that ensure transparent, quality-based bidding on public projects, not tied to vendors from a specific country.

6. Effective follow-up to Gleneagles. The G-8 should report publicly on progress in implementing their anti-corruption commitments, on International Anti-Corruption Day, 9 December 2005.

Il debito e i sussidi. Sono questi i problemi dell'Africa?

I capi di Stato e di governo dell'Africa chiedono al G8, che si aprirà questa sera a Gleneagles, di cancellare il debito dei Paesi del continente e i sussidi concessi agli agricoltori. La "posizione comune" è stata raggiunta al termine del vertice dell'Unione africana (Ua) che si e' tenuto a Sirte, in Libia. La cancellazione del debito e dei sussidi agricoli rappresentano, per l'Africa, il primo passo di una strategia d'uscita dalla povertà. Con queste argomentazioni, Tony Blair riceve il pieno consenso dei leaders del Continente: "L'assemblea", si legge in un comunicato ufficiale rilasciato al termine dei lavori, "chiede al G8 di accogliere pienamente le raccomandazioni contenute nel rapporto della Commissione per l'Africa e di darvi attuazione con rapidità".

Ma non è solo il debito a strozzare le potenzialità di sviluppo che l'Africa possiede. L'Ua individua nei sussidi all'agricoltura concessi dall'Occidente un riflesso negativo per lo sviluppo economico del Continente e chiede ai Paesi occidentali di "mettere fine alla politica dei sussidi che penalizza la produzione africana" e che consentirebbe una crescita economica sufficiente ad aggredire la povertà.

L’occidente, però, non può essere l’unico responsabile della situazione africana. Le precarie condizioni economiche presenti nellla maggior parte dei paesi africani sono soprattutto la conseguenza di inadeguate politiche, imputabili nel maggior numero dei casi ai governi presenti e passati degli stati in questione. L’opinione di Martin Wolf , analista economico e opinionista del Financial Times, rispecchia in pieno il mio pensiero:

In the “right” corner are those who blame poor countries for their plight. Corruption, theft, waste, civil conflict and state failure are, they argue, the cause of sub-Saharan Africa’s enduring poverty. Additional aid is, in this view, more like petrol on a fire than water on a plant.

Anche Raghuram G. Rajan, consulente e direttore economico per la ricerca al Fondo Monetario Internazionale, è sulla stessa linea e sostiene l’inadeguato utilizzo di sussidi: "Aid will not lift growth in Africa, IMF warns"

In questi giorni ho aggiunto alla mia Blog list il link a Fuorimercato, il blog di Steve Trader che rappresenta un punto di riferimento per chi segue la Borsa, la Finanza e l'economia. Fuorimercatosi unisce così a Rumors & risparmio e Analisi-tecnica.biz, la mia lettura quotidiana sulle vicende dei mercati.

Il comitato deliberante della Fed ha reso noto, giovedì 30 giugno, la decisione di aumentare ulteriormente di 0,25% il saggio d’interesse americano che ora a raggiunto i 3,25 punti percentuali. La manovra risulta una conferma senza sorprese. E’ rimasto deluso chi si attendeva un più chiaro riferimento a una eventuale prossima conclusione della traiettoria all’insù dei tassi, in vista della minaccia alla sostenibilità della crescita economica rappresentata dai sempre più alti costi dell’energia. L'unico punto di incertezza ,quindi, è la conseguenza dell’attuale manovra sull’andamento futuro dei tassi a breve termine.

L’odierna congiura macroeconomica americana (anche se molto contrastata) suggerirebbe il termine di questa politica monetaria (come sostengono alcuni operatori), ma il forte rischio inflativo che si suppone coinvolgerà le economie mondiali lasciano aperto uno scenario opposto.

Qui riporto l’ultima dichiarazione del FOMC confrontata con quella di maggio. Il testo di giovedì è in neretto, mentre le parti presenti nella dichiarazione di maggio che non sono state confermate sono sbarrate.

The Committee believes that, even after this action, the stance of monetary policy remains accommodative and, coupled with robust underlying growth in productivity, is providing ongoing support to economic activity. Recent data suggest that the solid pace of spending growth has slowed somewhat, partly in response to the earlier increases in energy prices.Although energy prices have risen further, the expansion remains firm and labor market conditions continue to improve gradually. Pressures on inflation have picked up in recent months and pricing power is more evident.Pressures on inflation have stayed elevated, but longer-term inflation expectations remain well contained.

The Committee perceives that, with appropriate monetary policy action, the upside and downside risks to the attainment of both sustainable growth and price stability should be kept roughly equal. With underlying inflation expected to be contained, the Committee believes that policy accommodation can be removed at a pace that is likely to be measured. Nonetheless, the Committee will respond to changes in economic prospects as needed to fulfill its obligation to maintain price stability.

Esaminando la tabella qui sotto che rappresenta le fluttuazioni dei tassi dal 1985 si possono costruire delle ipotesi. Considerando quest’ultimo aumento, il tasso d’interesse reale (calcolato sottraendo l’andamento di 12 mesi del deflatore del P.i.l. dal tasso di interesse) è di poco inferiore al 1%. Questo dato è ancora molto lontano dai livelli che solitamente hanno caratterizzato lo strumento nelle passate espansioni economiche americane (alla fine del 2000 si attestava al 4,25%).

Si nota che se consideriamo lo studio di tasso di interesse reale 'neutro' (come propone Greenspan), la tabella suggerisce il raggiungimento di livelli fino al 3-4%; questo significa altre manovre verso l’alto di pari entità (cioè di 0,25% l’una). Ma se l'inflazione di quest’anno rimarrà stabile nel rance 2-2,5%, occorrerà al FOMC altro tempo per valutare l’efficacia dell’attuale politica monetaria fino a modificare il costate aumento dello 0,25%. Comunque vada, si parlerà sempre di una politica accomodante.

Free the world Committed to bringing economic freedom and growth to all the

countries of the world.

Global Corruption Report Explores how civil society, the public and private sectors

and the media use and control information to combat - or conceal - corruption.

History of Economics The History of Economics web site provides online access to

resources for teaching, scholarship and research in the history of economics and

the history of economic thought.

National Association for Business Economics NABE is an association of professionals who have an interest

in business economics and who want to use the latest economic data and trends to

enhance their ability to make sound business decisions.

OCSE Organisation for the Economic Cooperation

and Development

OECD Organization for Economic Cooperation and

Development

OPEC Organizzazione dei Paesi esportatori di

petrolio

World Trade

Organizaton WTO - World Trade Organization,

Organizzazione Mondiale del Commercio.

In questo blog si possono leggere riflessioni e

valutazioni sul mondo dell'economia che derivano sempre e comunque da conoscenze

e percezioni strettamente soggettive, parziali e discrezionali. Dunque,

assolutamente soggette a errori di interpretazione e valutazione. Si segnala,

inoltre, che questo blog non rappresenta una testata giornalistica in quanto

viene aggiornato senza alcuna periodicita'. Non puo' pertanto essere considerato

un prodotto editoriale ai sensi della legge numero 62 del 7.03.2001.